HERENCIAS | Guía completa

Las herencias son una de esas cosas que las personas no quieren oír ni hablar hasta que es inevitable, pues son procesos tristes, desagradables y tediosos. Sin embargo, el camino no es tan tortuoso si se está correctamente informado y asesorado desde el principio. Con este artículo nos proponemos guiar a nuestros lectores y ayudarles dar cumplimiento a los últimos deseos de nuestros seres queridos de la forma más rápida y fácil posible.

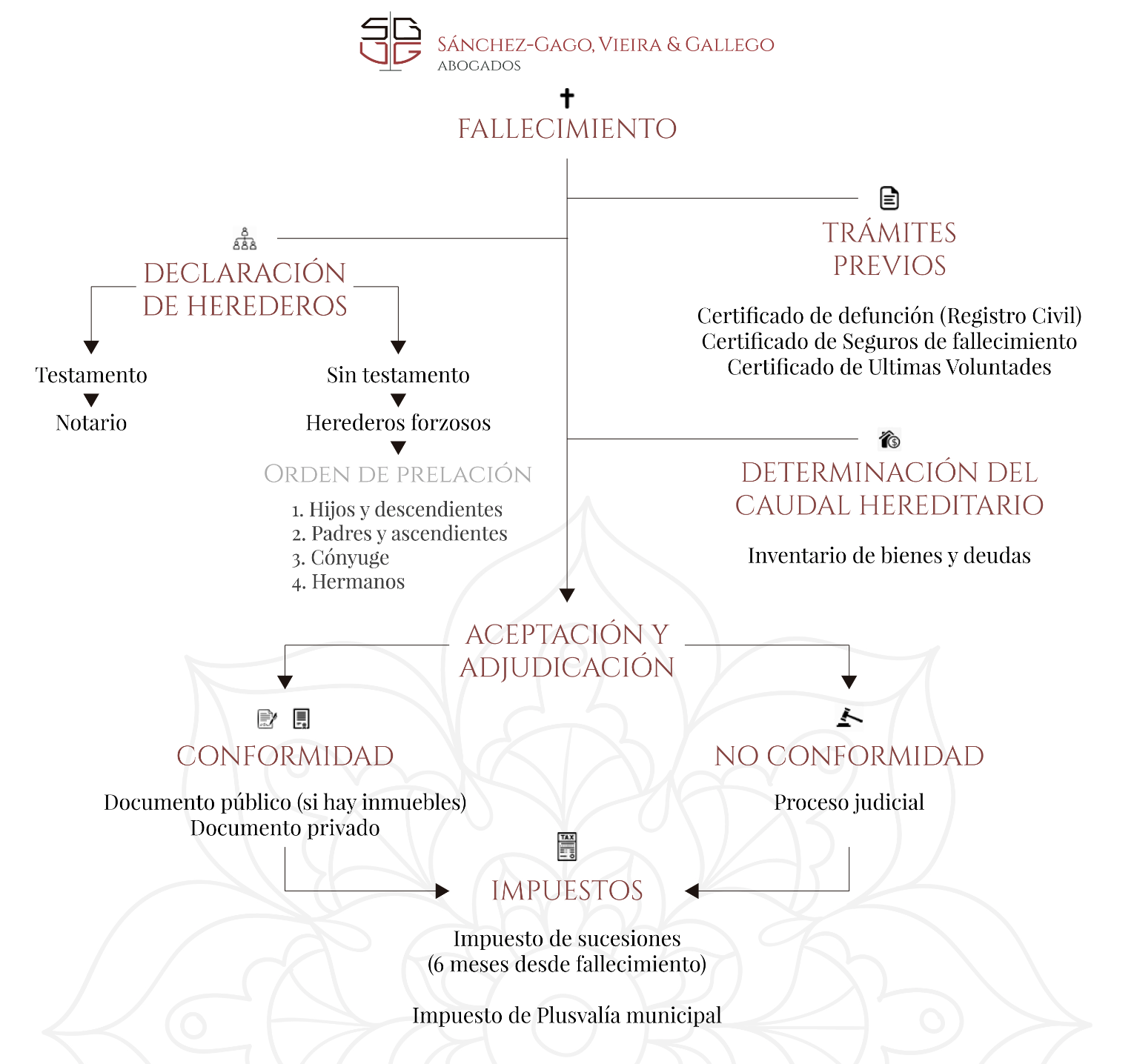

El derecho a suceder a una persona (en adelante causante) nace desde el momento de su fallecimiento y la herencia comprenderá todos los bienes, derechos y obligaciones (en adelante caudal hereditario) de esta persona que no se extingan por su muerte (arts. 657 y 659 Código Civil). A continuación presentamos las distintas etapas se abren a partir de este momento.

1º Trámites previos a la declaración de herederos

Antes de determinar quiénes son las personas llamadas a heredar, es necesario recopilar una serie de documentos:

- Certificado de defunción: Se obtiene de forma gratuita en el Registro Civil de la localidad donde el causante tenga su último domicilio.

- Certificado de Contratos de Seguros de cobertura de fallecimiento: Está disponible en el Registro de Contratos de Seguros de Cobertura de Fallecimiento durante un plazo de 5 años desde la fecha de la defunción e indica si el causante tenía contratado algún seguro de vida.

- Certificado de Actos de Última Voluntad: Se expide por el Registro de Actos de Última Voluntad a partir de 15 días después del fallecimiento y su finalidad de es acreditar si el causante había otorgado testamento o no y ante qué notario. Para obtenerlo se debe remitir, junto con el Modelo 790, un Certificado de defunción original.

2º Declaración de herederos

A la vista del Certificado de Última Voluntad se determina el título sucesorio de los herederos, que puede derivarse de la manifestación de voluntad del fallecido (testamento) o, en caso de no existir, de lo establecido por la ley:

- Si el causante otorgó testamento: Se deberá solicitar una copia autorizada del testamento en el Notario que lo autorizó y que aparecerá en el Certificado de Últimas Voluntades (Leer más sobre tipos de testamento).

- Si el causante no otorgó testamento (declaración de herederos abintestato): Es la ley la que determina quiénes son las personas que van a heredar y que se denominan herederos forzosos. El orden de sucesión cuando no hay testamento es:

- Hijos

- Padres y ascendientes

- Cónyuge

- Hermanos e hijos de hermanos

- Parientes colaterales hasta el cuarto grado de consanguinidad (tíos, sobrinos, primos, …)

En estos casos en los que no hay testamento, es preciso otorgar un Acta de notoriedad para la declaración de herederos que se llevará a cabo ante Notario.

Que el causante no otorgue testamento no es el único caso en el que se produce una declaración de herederos abintestato, también procede cuando:

- Cuando el testamento haya sido declarado nulo por los tribunales.

- Cuando alguno de los herederos nombrados en el testamento fallezcan antes que el causante sin estar previsto en el testamento su sustitución por otros herederos.

- En el caso de existir un testamento válido mediante el cual se hayan nombrado legatarios, pero no haya sido nombrado heredero (Leer más sobre la diferencia entre heredero y legatario).

3º Determinación del caudal hereditario

El caudal hereditario está formado por todos los bienes, derechos y obligaciones que formaban parte del patrimonio del causante. Para determinar qué elementos forman el caudal hereditario es necesario hacer un inventario de bienes en el que se identificará tanto el activo (todos los bienes y derechos del fallecido, por ejemplo, bienes inmuebles, vehículos, saldo positivo cuentas corrientes, depósitos, fondos de inversión, etc.); como el pasivo (integrado por todas las deudas del causante, préstamos hipotecarios, gastos de entierro y funeral).

Tanto para liquidar el Impuesto de Sucesiones, como para otorgar la escritura de aceptación de herencia y partición hereditaria en su caso, será necesario aportar, además de los certificados de Defunción y de Últimas Voluntades, todos los documentos que acrediten que el causante era titular de los elementos que forman el caudal hereditario, tanto del activo (escrituras públicas, documentos privados, certificado del saldo de las cuentas bancarias, etc.) como del pasivo (facturas del funeral y entierro, certificado del saldo pendiente de préstamos u otras cargas que graven los bienes).

4º Aceptación y adjudicación de la herencia

Una vez han sido establecidas las personas que tienen derecho a heredar, ya sea por testamento o por ley, así como los bienes y derechos que forman el caudal hereditario, se procede a su adjudicación a los herederos o legatarios, en su caso. En esta etapa se pueden dar las siguientes posibilidades:

- Si todos los llamados a suceder están conformes con los elementos que forman el caudal hereditario y su valor, la aceptación y adjudicación de la herencia se podrá llevar a cabo en:

- Documento público: es decir, mediante la correspondiente escritura de aceptación y adjudicación de herencia otorgada ante Notario, debiendo comparecer todos los llamados a la herencia. Esta escritura es necesaria cuando, como es habitual, el caudal hereditario incluye algún bien inmueble, para poder modificar la titularidad del mismo en el Registro de la Propiedad y en el Catastro.

- Documento privado: se elabora un cuaderno particional en el que se recogen los datos de los interesados, los bienes, derechos y deudas, así como las adjudicaciones que se hagan los herederos y legatarios en virtud de si existe o no testamento. Si existe testamento habrá que partir la herencia de acuerdo con la voluntad del causante, y, si no existe, se atenderá a los acuerdos a los que lleguen los llamados a la herencia, respetando en todo caso las legítimas. Dicho documento privado podrá elevarse posteriormente a documento público si así lo desean los intervinientes.

- Si alguno de los llamados a suceder no está conforme respecto al caudal hereditario, el valor de los bienes que lo integran o las adjudicaciones, habrá que acudir a un procedimiento judicial de partición de herencia que se tramitará ante el Juzgado de Primera Instancia del último domicilio del causante. En dicho procedimiento el juez viene a suplir la falta de acuerdo entre los herederos en la forma de repartir los bienes hereditarios.

4º Impuestos

Decía Benjamin Franklin que en el mundo solo hay dos cosas seguras: la muerte y los impuestos. Respecto del tema que nos ocupa el estado se ha ocupado de ligar ambas cuestiones y nos persigue incluso una vez abandonamos este mundo con varios tributos.

- Impuesto sobre Sucesiones: Debe liquidarlo las personas físicas por los bienes y derechos que adquieran por herencia, legado o como beneficiario de un seguro de vida. El plazo para liquidar dicho impuesto es de seis meses desde el fallecimiento del causante, si bien se puede solicitar una prórroga por igual plazo en los cinco primero meses. El lugar donde se deberá liquidar el citado impuesto es la oficina competente de la Comunidad Autónoma donde el causante tenía su domicilio.

- Impuesto sobre el incremento de valor de los Terrenos de Naturaleza Urbana (o plusvalía municipal): Se calcula en relación con el incremento de valor del suelo durante los años transcurridos desde la última transmisión del inmueble y se abona en el municipio en el que estén situados los bienes inmuebles.

Dada la complejidad de todo este proceso, especialmente cuando no hay testamento o cuando no hay conformidad entre los llamados a heredar, es muy recomendable la intervención de un profesional de confianza que asesore durante toda la sucesión. Esperamos que esta guía haya sido de utilidad para nuestros lectores y que les sirva para afrontar esta situación lo mejor informados posible.

Departamento de Derecho Civil

SGVG Abogados

Artículos relacionados:

LEGÍTIMAS | ¿Podemos desheredar a nuestros hijos?

HERENCIAS | Diferencia entre heredero y legatario

HERENCIAS | Tipos de testamento

Conflicto entre el usufructo vitalicio del viudo y la legítima de los hijos

Etiquetas:adjudicación de la herencia, Certificado última voluntad, Declaración de herederos, Herencias, impuesto de plusvalía municipal, impuesto de sucesiones, Sucesiones, Testamentos